专题一:

2020疫情突袭 市场逆袭

结构变化悄然沿袭

共有产权房:供应放缓,城区郊区依然两级分化

2020年的北京共有产权住房市场,从供给端已悄然生变。一方面,新增供应量明显缩水,另一方面,未来影响共有产权房供应的土地供应也大幅减少,2020年供地仅两宗。而共有产权房区域不均衡性仍凸显,区域市场两级分化依然严重。

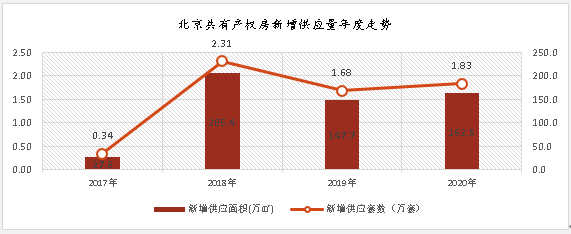

北京共有产权房自2017年起入市,随后在2018年形成大规模供应,供应量高达2.31万套。而2019及2020年年度总供应规模与2018年相比均明显减少,保持低于1.9万套水平。

另一方面,支持共有产权房有效供应的供地方面,也在明显减少。从2020年实际供地情况来看,仅公告两宗共有产权房用地,分别位于门头沟和房山区,配建共有产权房规模共计23.4万㎡,同比大幅减少了75.7%。

从供地计划来看,共有产权房供地节奏放缓、灵活性增强特征明显。最大的变化是2020年共有产权房用地供应没有明确给出数字。

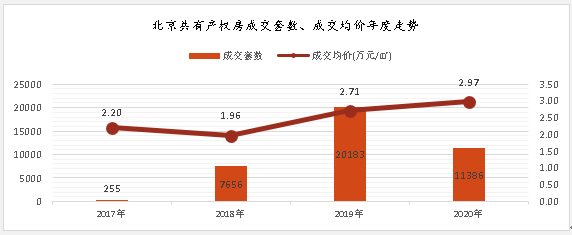

受市场供应规模减少影响,共有产权房成交规模也在缩减。继2019年共有产权房大规模成交2万余套后,2020年成交套数明显减少43.6%,共成交约1.14万套。而成交均价受朝阳、石景山等热点区域影响,均价小幅上涨。2020年共有产权房成交均价2.97万元/㎡,同比小幅上涨9.6%。

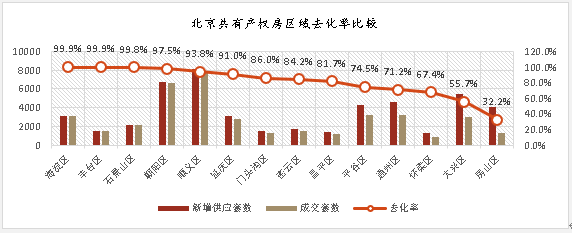

北京共有产权房自入市以来,截止2020年末,累计供应6.16万套,累计成交3.95万套,总去化率约64.1%。剔除未开盘的销售证(尚未有成交记录的销售证),总去化率为78.7%。

区域市场去化不均衡依然明显。仅统计有成交记录的销售证,从各行政区去化率来看,海淀、丰台、石景山、朝阳等城区去化率接近100%,十分抢手;而怀柔、大兴和房山等区域去化率仍低于70%。其中以房山区最低,仅32.2%。

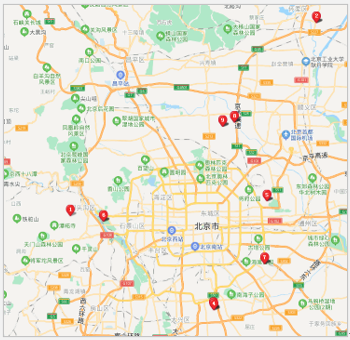

截止2020年底,北京已入市共有产权房项目上市存量为2.05万套。从潜在供应来看,未入市地块仅9宗,共计配建共有产权房面积约82.6万㎡。按历史供应共有产权房套均面积88.1㎡来计算,预计未来还将提供约9400套共有产权房,潜在供应规模十分有限。

从区域来看,未入市共有产权房主要分布在门头沟、朝阳、昌平、怀柔等区域。

北京未入市共有产权房地块分布:

北京共有产权房供销量经历2018、2019年高峰后,无论从供地量还是市场供应量,均已进入低位平稳状态,这与市场需求结构变化密不可分。

经过连续几年的大量共有产权房入市,刚需客群也大量入市,满足了大部分刚需客群的购房需求;另一方面,早期集中供应的部分共有产权房项目部分存在区域偏远、配套匮乏等去化问题,未来新入市共有产权房地块也将进行更全面的谨慎设定。从北京住房体系建立角度,也基本形成了“保基本、分层次、广覆盖”住房供应体系。

预计未来北京共有产权房土地供应及项目入市规模将保持低位状态,结合市场实际进行灵活调节。

年报索取: