天朗一周市场要览(2024.02.19~2024.02.25)

2024/2/27 536次 天朗,周报 ,来源:天朗房网

上周市场要点速览↓↓↓

摘要:

政策资讯:央行发布2024年2月20日LPR公告,5年期以上LPR较上一期下降25个基点,为历史有记录以来最大幅度下调,将降低居民购房贷款成本,为提振居民购房意愿带来积极影响;2月23日北京住建委发布北京保障性租赁房租金管理征求意见,提出租金年涨幅不得超过5%。

土地市场:上周成交4宗住宅用地,其中2宗达地价上限,2宗底价成交;上周新增公告2宗住宅用地,分别位于昌平生命谷板块和怀柔科学城板块;2024年第一批拟供地发布,共计23宗,其中1宗已发布正式公告,拟供截止时间为5月31日;本周2宗住宅地块和1宗商服地块开始报名;本周1宗住宅地块即将竞拍。

住宅市场:

- 供应: 上周无项目取期房销售证;房山良乡大学城京熙润府项目公示建设方案,预计在上半年形成商品住宅供应;

- 去化: 春节假期后首个完整周,新房+二手住宅成交总量2289套,低于年内周均22.6%;上周朝阳东坝板块保利天汇项目网签表现突出,成交19套列居成交套数榜第二位,成交1.78亿列居成交金额榜首位;

商办市场:上周商业成交主力为密云城区板块绿地朗山国际健康产业园项目,成交0.09万㎡独立商业;办公成交主力为顺义仁和板块ID-PARK艾迪公园项目,成交0.03万㎡标准写字楼。

一、政策资讯

2024年贷款市场报价利率(LPR)首次迎来下调

央行:2024年贷款市场报价利率(LPR)首次迎来下调,降低居民购房贷款成本,利于提振居民购房意愿;

北京住建委:北京保障性租赁房租金管理征求意见,租金年涨幅不得超过5%。

二、土地市场

1.上周成交

上周成交4宗住宅用地,2宗达地价上限,2宗底价成交

2月21日至23日,共成交4宗住宅用地。其中海淀翠湖地块和大兴西红门地块均达地价上限,分别由港中旅和中国建筑竞得,顺义和昌平地块均由住总集团底价摘取;

截止2月25日,2024年累计成交住宅及商服用地13宗,总规划建筑面积147.19万㎡ 。其中住宅用地9宗,成交规划建筑面积105.55万㎡,成交土地面积54.18万㎡,按供地计划300公顷计算,占年度供地计划的18.1%;

2.新增公告

上周新增公告2宗住宅用地,位于昌平和怀柔区

上周新增公告经营性用地2宗,均为住宅用地,分别位于昌平生命谷板块和怀柔科学城板块;

截止2月25日,公告及预公告中经营性用地共10宗(不含本周将竞价的1宗土地);

2024年第一批拟供地发布,共计23宗,其中1宗已发布正式公告

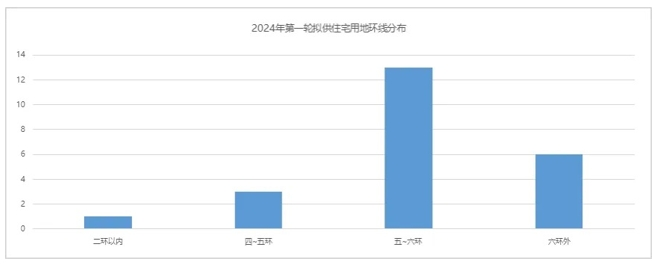

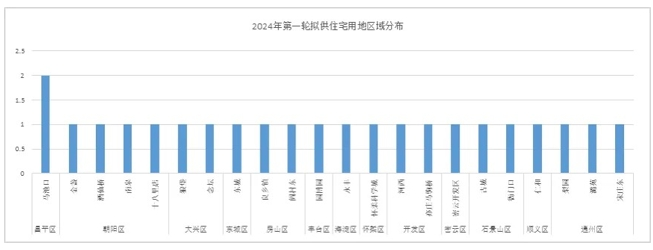

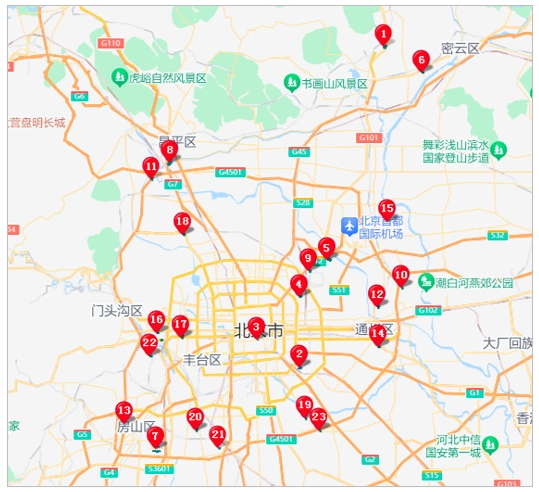

2024年2月21日北京市规自委发布2024年第一轮次拟供商品住宅用地清单,共计23宗土地,建设用地规模约141万㎡,规划建筑面积约285万㎡;从本轮拟供地的环线分布来看,五~六环之间仍然是供地主力区域,共计13宗,占比57%,其中5宗土地隶属中心城区。

从2024年供地计划中商品住宅用地计划供应总量下限来看,目前2024年已公告建设用地规模约48万㎡,加上此次拟供且未公告的建设用地规模约127万㎡,占全年计划供应总量的58%。

3.竞买报名

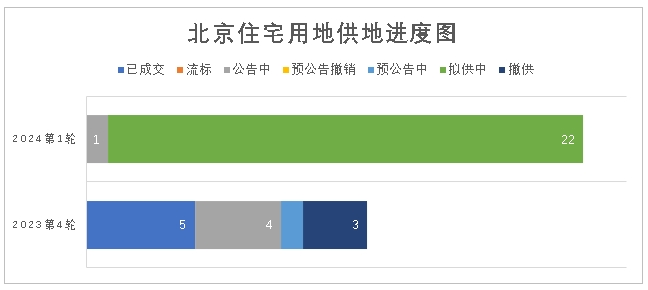

本周五(3月1日)海淀翠湖商服地块及顺义新城31街区、顺义空港六区两住宅地块开始报名;

截至2月26日,2023年第四轮和2024年第一轮拟供地正在进行中,其中2023年第四轮剩余4宗处于公告中,尚未成交;2024年第一轮共23宗,其中1宗公告中、22宗预申请公告中;

4.本周竞拍

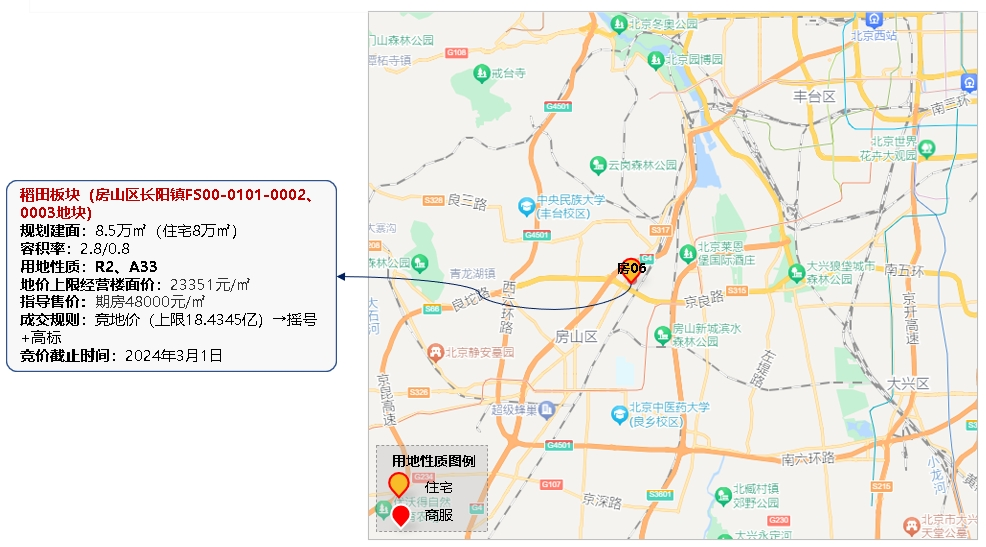

本周1宗住宅地块将竞拍,位于房山稻田板块

本周1宗住宅地块即将竞拍,位于房山稻田板块,将于周五(3月1日)完成竞拍;

三、住宅市场

1.供应

新增供应:上周无项目取期房销售证;

潜在供应:上周1个项目公示建设方案,预计在上半年形成商品住宅供应,释放到市场中;

远期供应:预公告、公告及拟供中住宅用地共计28宗,总规划建筑面积约318.3万㎡,预计2024年内陆续释放到市场中。

取证项目详细信息欢迎登录易研通系统yyt.bjfang.com下载完整版报告查看

2.成交

(1)成交走势

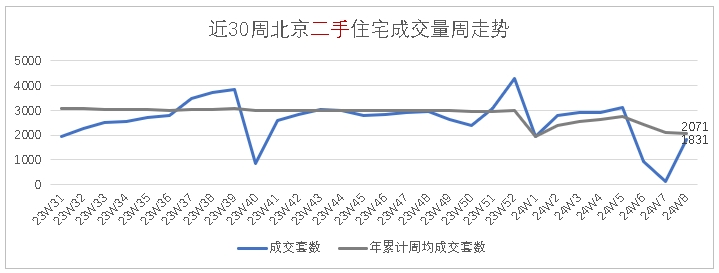

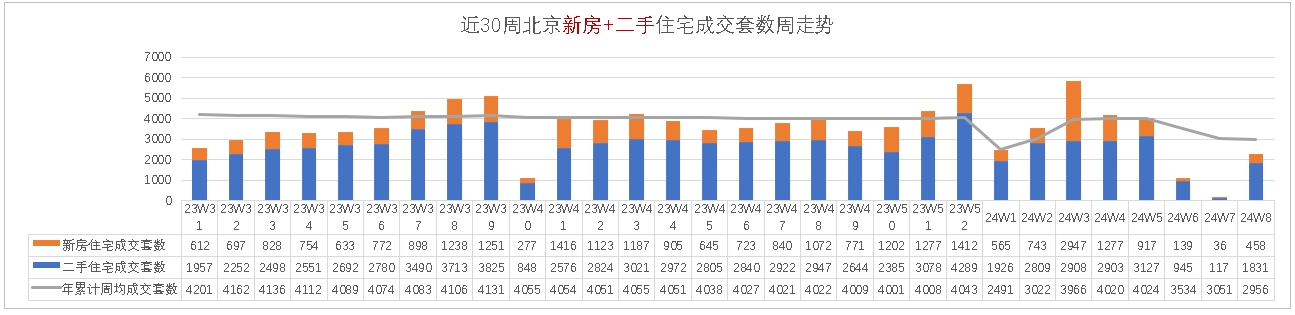

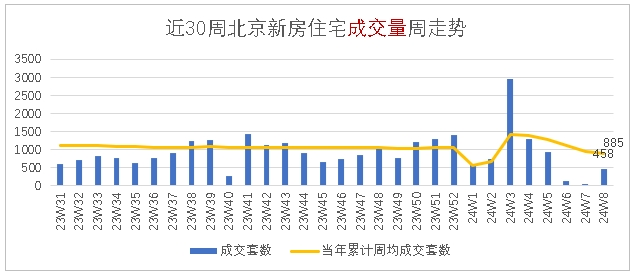

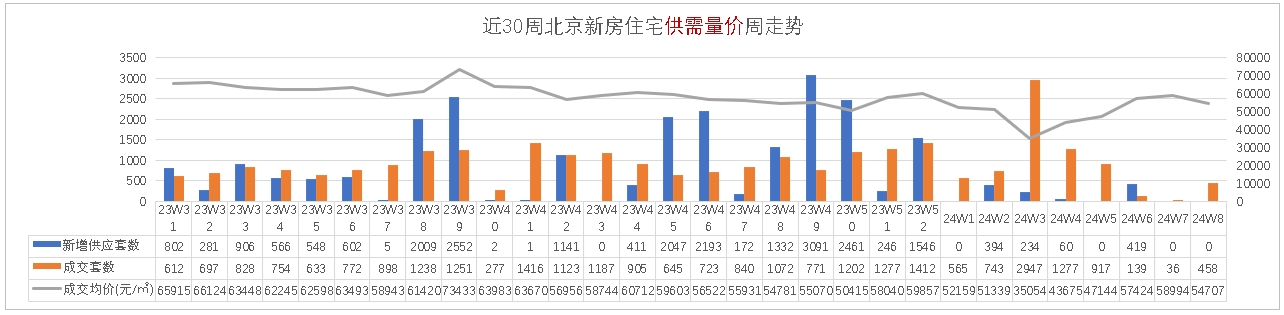

上周新房+二手住宅成交总量2289套,低于年内周均22.6%

上周为春节假期后首周,北京新房+二手住宅成交低位运行,成交总量为2289套,环比大幅回升+1396.1%,仍低于今年累计周均值-22.6%;

其中新房成交458套,低于今年周均值-48.2%;二手住宅成交1831套,低于年内周均值-11.6%。

春节后首周新房成交仍以共产房项目为主,整体成交量及均价保持低位

上周新房住宅成交458套,环比明显回升+1172.2%,仍低于今年周均值-48.2% ;

成交均价54707元/㎡,均价环比下降-7.3%,受共有产权房项目集中签约影响,均价仍处于低位。

(2)成交排名

成交套数TOP5

大兴区瀛海板块刚需项目星筑星光里共有产权房成交53套,列居首位

成交金额TOP5

朝阳区东坝板块改善项目保利天汇成交金额1.78亿元,列居首位

四、商办市场

1.商业市场

上周商业成交主力为密云城区板块绿地朗山国际健康产业园项目,成交0.09万㎡独立商业

2.办公市场

上周办公成交主力为顺义仁和板块ID-PARK艾迪公园项目,成交0.03万㎡标准写字楼

商办项目详细信息欢迎登录易研通系统yyt.bjfang.com下载完整版报告查看

数据来源:北京房地产供需动态监测研究系统(RDPS)yyt.bjfang.com。