双重冲击:西红门新房市场格局生变

2026/5/27 16次 西红门 ,来源:天朗房网

2026年,北京大兴西红门新房市场迎来关键变局,兴创万象茗筑即将入市,凭借更低土地成本与高赠送面积冲击区域存量项目,成为搅动板块格局的核心变量。而后续待入市的6038地块,更将以更低地价、更优规划形成二次冲击,西红门新房竞争正式进入白热化阶段,市场从品质竞争转向成本竞争,价格与格局全面重构。

01 项目区位与产品:高得房率换竞争力

兴创万象茗筑位于西红门东组团西南,距规划地铁西红门东站(19 号延长线)约800米,西侧紧邻京开高速,存在噪音干扰,区位与配套在板块内处于中下游水平。

西红门东组团项目和地块分布图:

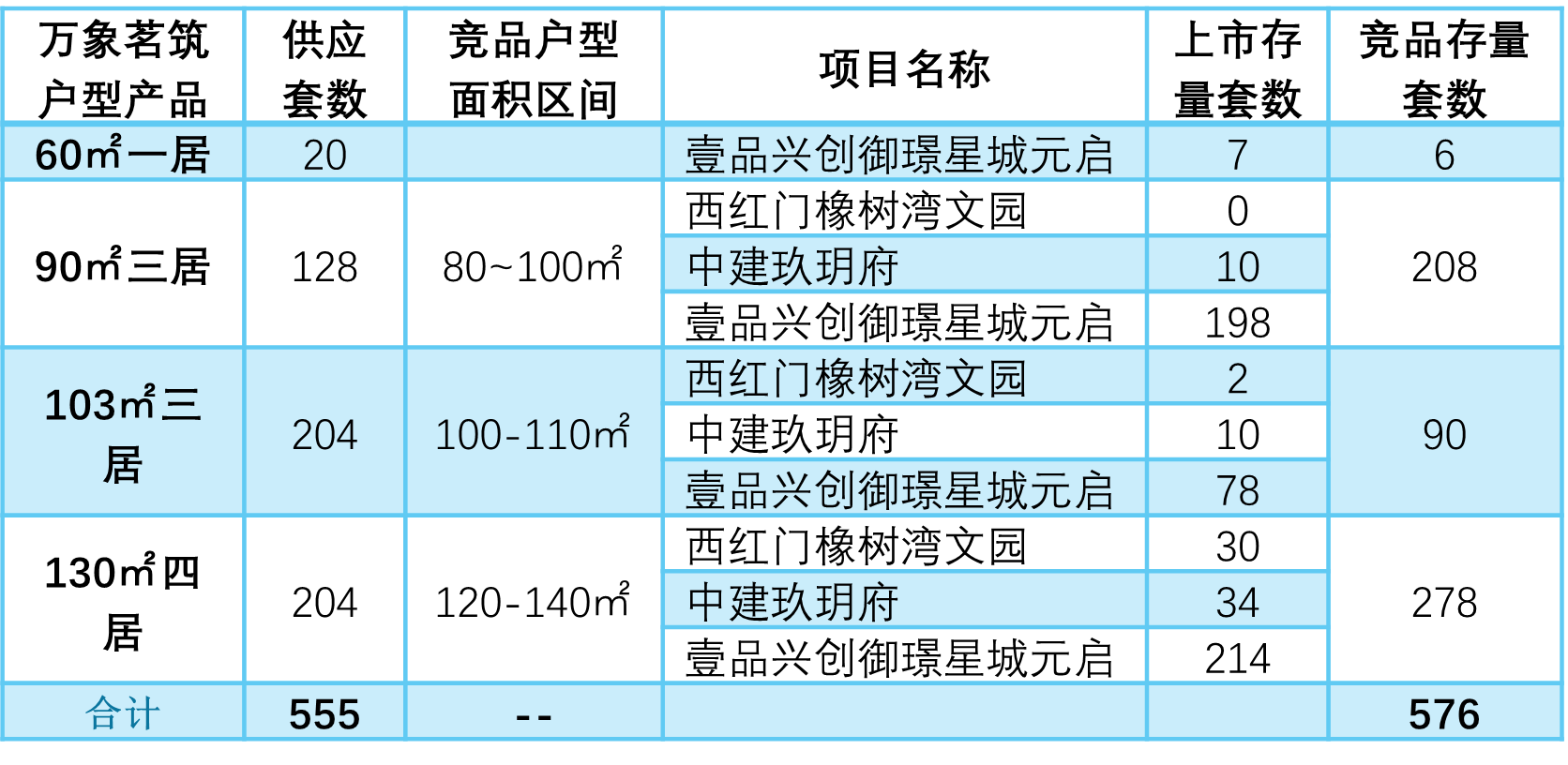

项目规划住宅 555 套,主力产品覆盖103㎡三居(204套)、130㎡四居(204套),90㎡三居(128套)、另有少量60㎡顶退一居,户型结构贴合刚需与刚改主流需求。

户型产品与北京市场主流第四代住宅差距明显,主要体现在三方面:

两面宽产品:103㎡及以下户型均为两面宽、长进深格局,北侧卧室开间小,空间狭长。

赠送空间实用性低:项目通过南向奇偶阳台、北侧设备平台、南/侧向飘窗赠送等,将得房率提升至93~99%。但阳台/设备平台均为外置开敞,隐私差、易挡光,实用性偏低。

社区配置普通:无会所、无全程闭环风雨连廊,仅配备邻里中心。

万象茗筑户型图

户型设计不佳主要源于地块规划条件,容积率2.5、限高45m,中小户型产品多,加上退线等因素,导致户型布局难以优化,这是西红门板块项目的通病。

即便如此,凭借后发优势,万象茗筑的户型相较于板块内老项目仍有一定提升,奇偶阳台进深1.8m、北侧通体设备平台赠送,高得房率成为其核心竞争力。

西板门板块主要项目户型对比图:

后续中建 6038 地块容积率仅2.3,局部限高60米,规划条件为当前最优,未来户型打造潜力远超万象茗筑。

02 地价与价格:成本差重构定价权,但下行空间已收窄

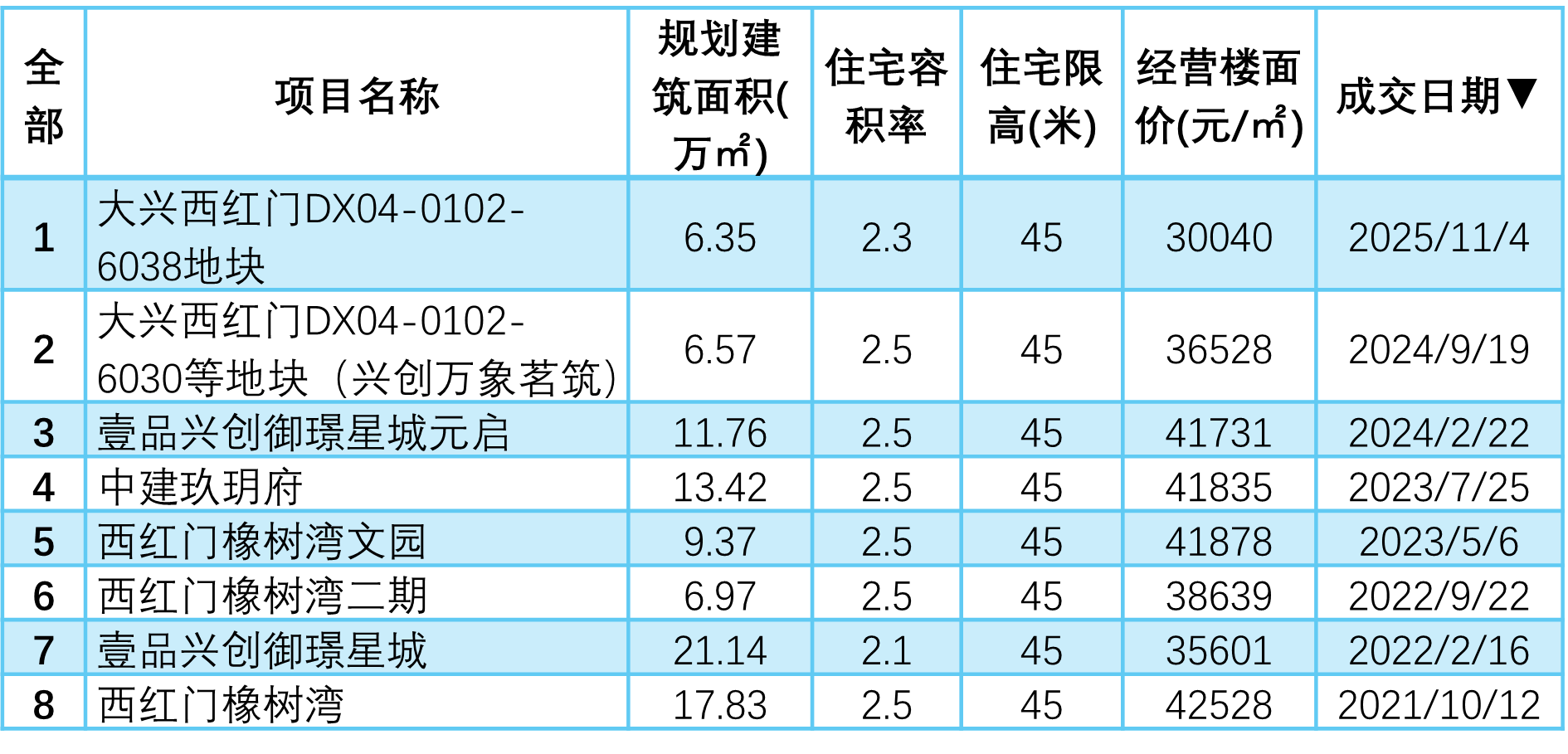

土地成本是万象茗筑撬动市场的核心武器,其楼面价36528元/㎡,较御璟星城元启、中建玖玥府、西红门橡树湾文园等项目低约5200元/㎡,拥有充足的定价空间。

西红门板块已成交住宅地块规划条件及地价对比表:

数据来源:yyt.bjfang.com

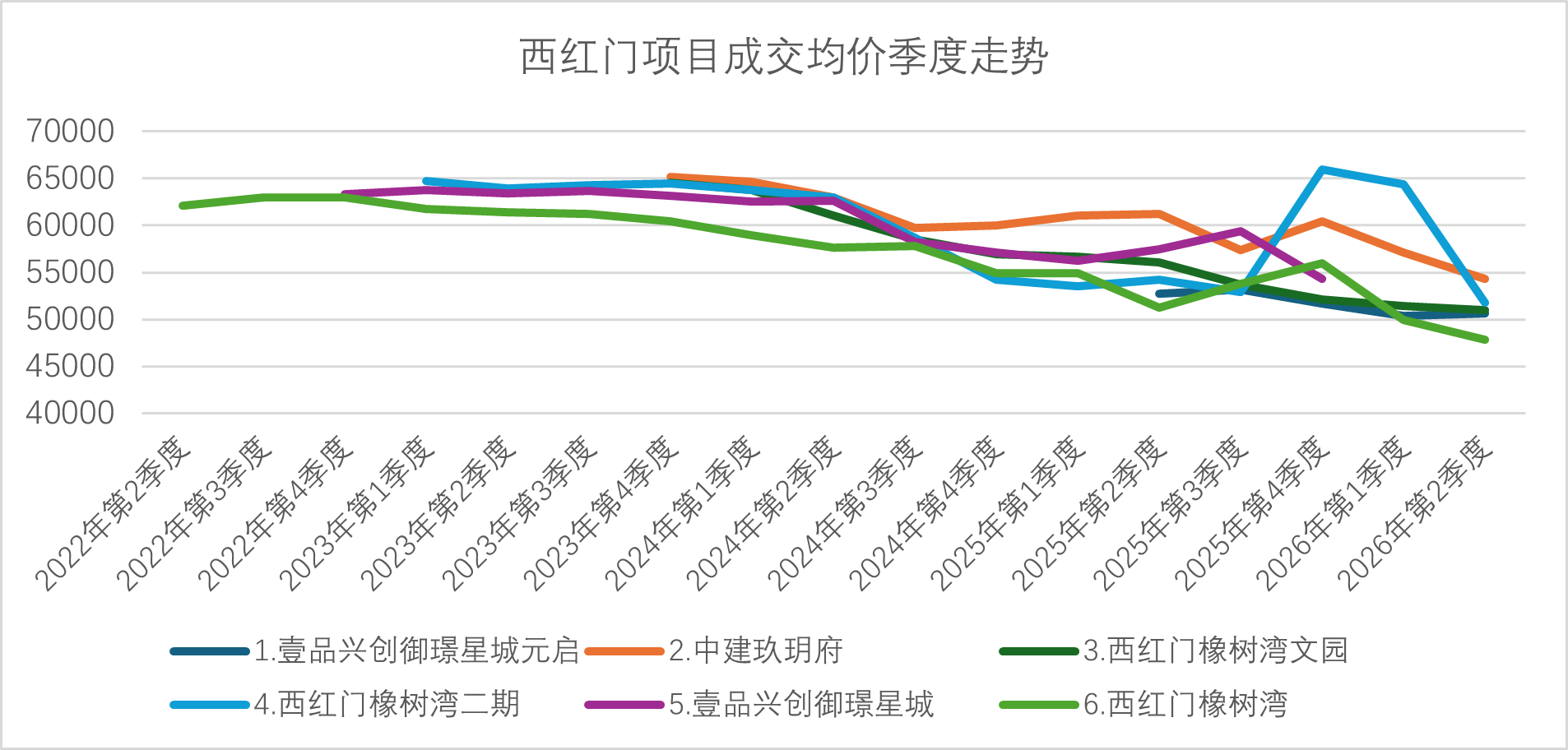

再看西红门板块房价走势,2024年二季度前区域新房均价稳定在6.2万元/㎡以上,2024年三季度起价格大幅跳水。壹品兴创御璟星城元启入市后成交均价降至5.3万元/㎡,直接带动板块降价,橡树湾文园、玖玥府转为现房销售也无法维持高价,被迫跟随下调。

注:西红橡树湾二期项目2025第4季度、2026第1季度尾盘销售,成交量只1套,网签价格高位。

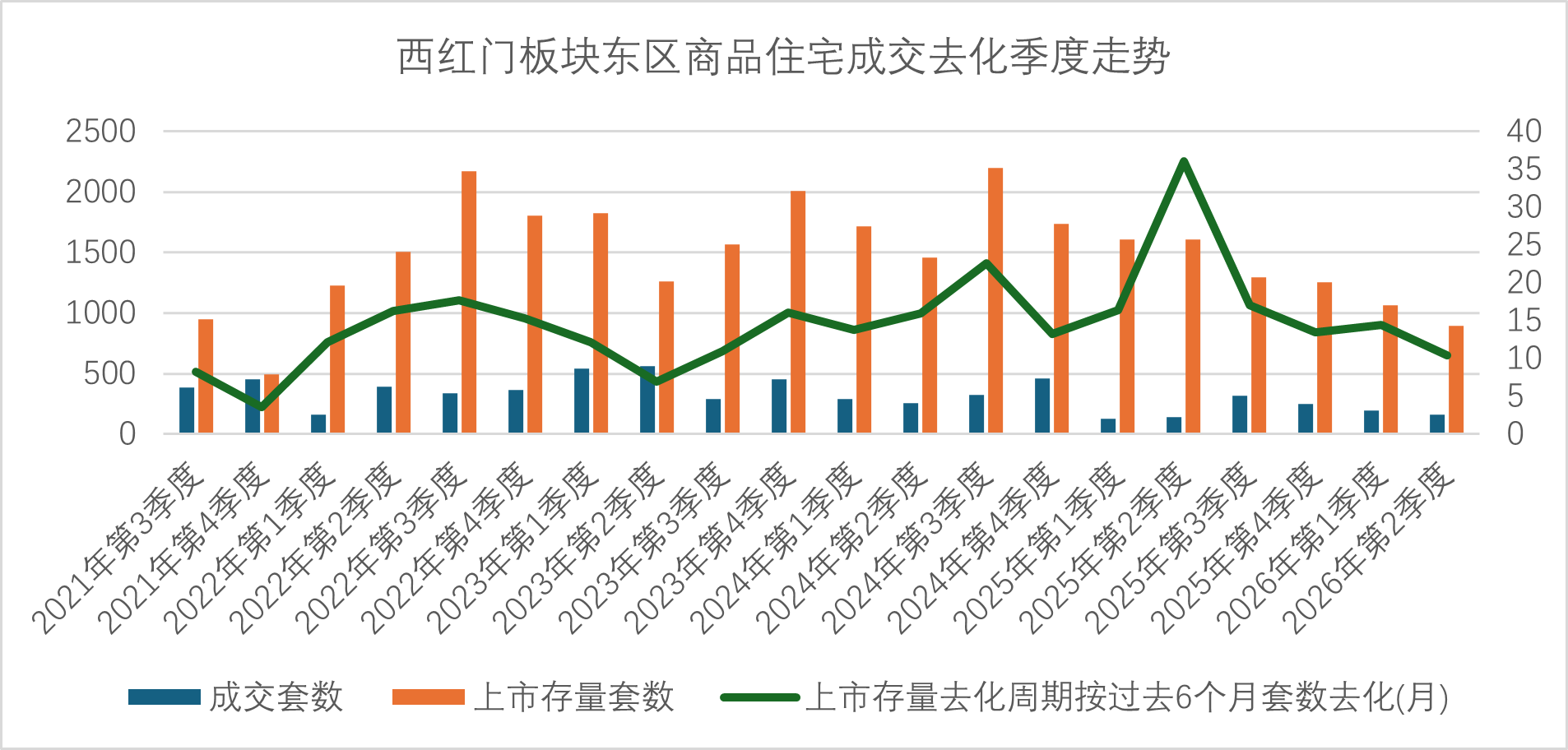

价格下行的核心原因,一是板块项目同期供应过剩,2024年三季度末存量达2199套,去化周期22.6个月,同质化产品供大于求;二是土地成交价格持续走低,新项目成本优势不断扩大,老项目无涨价空间,只能降价避险。万象茗筑的入市,凭借更低成本,大概率会进一步拉低区域价格底线。

数据来源:yyt.bjfang.com

这里需注意关键约束:御璟星城元启当前成交价与楼面价价差已不足1万元 /㎡,继续降价空间极为有限;而兴创万象茗筑楼面价36528元㎡,叠加建安、税费、营销等成本,同样不具备大幅低价销售的条件。

这意味着板块价格虽承压,但下行空间已逐步收窄,市场难以进入无底线价格战,未来竞争将更多转向合理价差下的产品力、高得房率与客群运营比拼。

03竞争格局:精准挤压存量,元启首当其冲

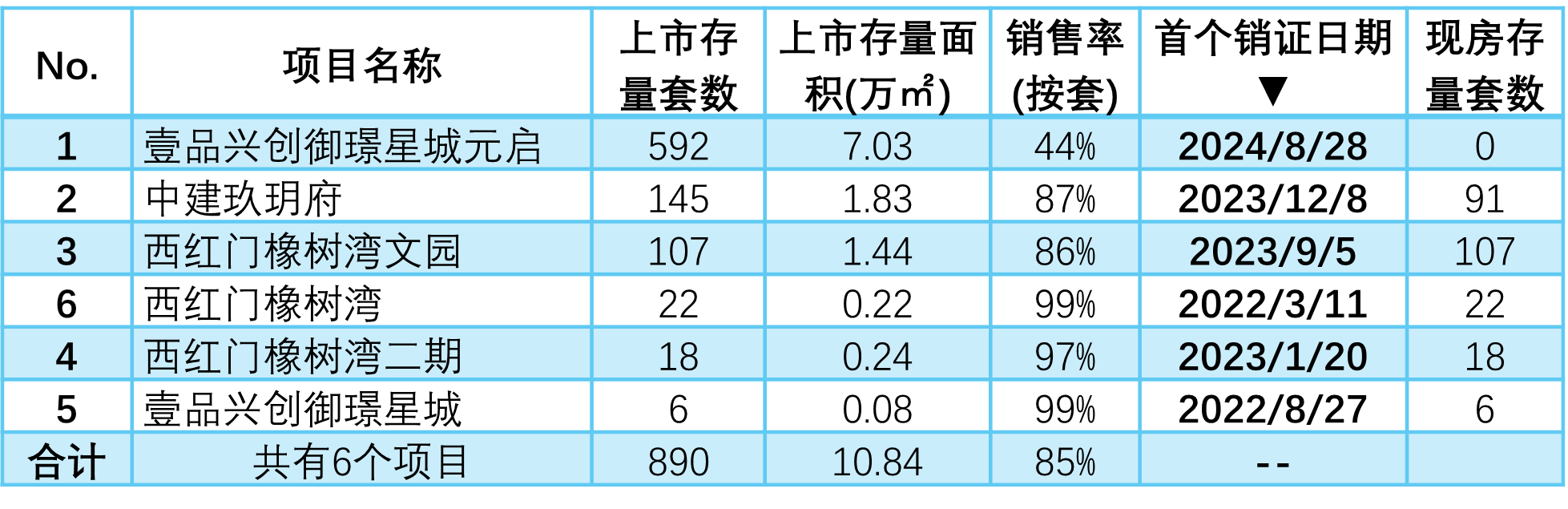

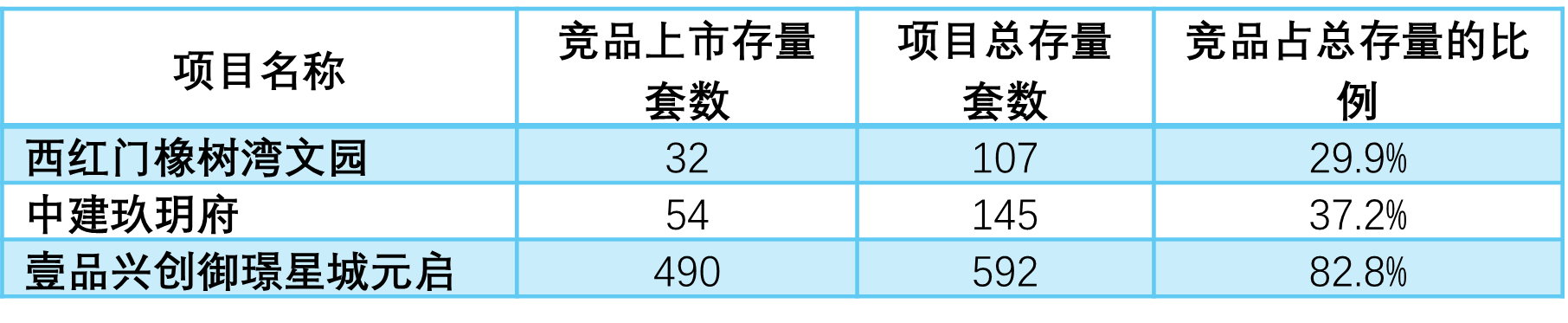

截至2026年5月24日,西红门板块在售项目总库存890套,御璟星城元启项目上市存量592套,占比67%。玖玥府、橡树湾文园已进入尾盘现房销售。

截到2026.5.24,西红门板块项目存量规模一览表:

数据来源:yyt.bjfang.com

万象茗筑主力户型与区域在售产品重合度极高,直接对标竞品存量达576套。其中103㎡三居竞品存量仅90套,竞争压力较小;90㎡三居、130㎡四居竞品存量分别为198套、214套,竞争尤为激烈。

注:万象茗筑分户型供应套数以最终销售许可证供应为准,在售项目已剔除顶/底变异户型。

从影响看,御璟星城元启被对标的产品存量490套,占项目总存量82.8%,受冲击最直接,玖玥府、橡树湾文园受影响相对温和。

万象茗筑户型产品对标项目存量规模汇总表:

04 终极变量:6038地块将成板块新价格锚点

比万象茗筑更具颠覆性的是 6038 地块:区位最优,近地铁、远离高速噪音;规划最佳,容积率2.3为区域近年最低,户型设计空间充足;成本最低,楼面价30040元/㎡,较万象茗筑再低6488元/㎡,成本优势碾压全场。

该地块规划 648 套房源,主力85/95㎡三居,搭配109/129㎡三至四居,上市后将以好地段、优产品、低价格,全面冲击在售项目,成为西红门新价格锚点。

兴创万象茗筑入市,或将推动西红门板块逐步从品质竞争向成本竞争倾斜。对于御璟星城元启等存量较大的项目而言,去化压力将显著提升,从成本来看,留给降价的空间已然不多。随着后续6038地块入市,板块整体竞争大概率维持激烈态势,未来1–2年市场有望延续以价换量、理性竞争的主基调,同时也不排除随政策、供需及产品创新出现阶段性回暖或格局调整的可能。